Ingresar

Ingresar

Comentarios

64,478

Columnas

17.692

64,478

17.692

En medio de un ambiente hostil contra las AFP, el presidente de la asociación de AFPs declaró que las pensiones subirían sólo $6.000 si las utilidades de las AFP bajaran a cero. El número sorprende por lo bajo, pero porque viene con un poco de chanfle. Eso supone que sólo se repartirían las utilidades de este año. Sin embargo, qué sucede si se repartieran las utilidades año a año.

Una forma de responder esto es hacer el siguiente ejercicio: supongamos que cada año las AFP devolverían las utilidades para que fueran distribuidas, pero entre las personas que tienen 63 años y que están a 2 años de jubilar. Esto equivale a cuantificar cuánto sería el efecto de que cada año se repartieran las utilidades de la AFP. Veremos que es bastante dinero, sin embargo, igualmente vemos que hay un tope en cuánto se podrá mejorar la pensión.

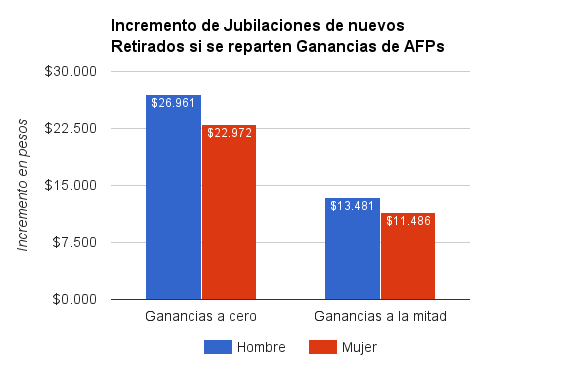

Usando los datos de los boletines de la súper de pensiones, podemos tomar las ganancias del año 2015 y repartirla entre todos los nuevos retirados del 2015. Ese ejercicio implica una entrega de $4.321.117 pesos a cada nuevo retirado. Pero, ¿Cuánto se incrementarían las nuevas pensiones? Si utilizamos el simulador de la Superintendencia podemos ver que si ese dinero se coloca a los 63 años para retirarse a los 65 años, el dinero redistribuido equivale a una pensión de $22.972 mensuales para una mujer y $26.961 para un hombre. Efectivamente, eso es como 4 veces lo indicado por el presidente de las AFP, sin embargo, es una cifra que está lejos de otorgar un retiro digno y acercarnos a los niveles deseados. Asimismo, sería un supuesto más realista suponer que se pueden reducir a la mitad las ganancias de las AFP; en tal caso, el aumento en las jubilaciones sería la mitad. Todo eso está resumido en el gráfico que siguiente.

Si utilizamos el simulador de la Superintendencia podemos ver que si ese dinero se coloca a los 63 años para retirarse a los 65 años, el dinero redistribuido equivale a una pensión de $22.972 mensuales para una mujer y $26.961 para un hombre.

Aunque el impacto no sea tan grande, aquello no implica que no debiese haber un foco en reducir las ganancias. Mal que mal para un adulto mayor $12.000 mensuales equivalen a una cuenta de servicios básicos. Para ese objetivo se puede aumentar la competencia (una iniciativa positiva fue la licitación de usuarios nacida a partir de la Comisión Marcel), pero quizás también se debiera evaluar incluir un impuesto a las utilidades de las AFPs. Un impuesto a sus ganancias posiblemente no causaría mayores distorsiones (ninguna AFP dejará de recibir cotizantes y resulta poco creíble que aumenten las comisiones). No obstante, si el objetivo es mejorar de forma importante las pensiones, es un gran contrasentido terminar con el ahorro obligatorio y su administración. Más bien, lo que habría que enfocarse es cómo aumentar el ahorro, mejorar la administración y fortalecer el pilar solidario.

PS: Para los interesados el cálculo está en este documento compartido

5

5 24

24

Analizando el relato de la modernización desde los datos

Salarios y empleos bajo la masificación de la educación superior

‘Hillary Clinton es una mentirosa’ Por lo tanto elegiremos a Trump

Midiendo la Desigualdad

AFP, Utilidades y el Retiro ¿Qué pasa si se reparten las ganancias?

Analizando el relato de la modernización desde los datos

Salarios y empleos bajo la masificación de la educación superior

‘Hillary Clinton es una mentirosa’ Por lo tanto elegiremos a Trump

Midiendo la Desigualdad

AFP, Utilidades y el Retiro ¿Qué pasa si se reparten las ganancias?

Los contenidos publicados en elquintopoder.cl son de exclusiva responsabilidad de sus respectivos autores.

Te invitamos a conocer nuestras Reglas de Comunidad

Sergio A Godoy

Ya no me da la paciencia para leer cualquier burrada de los ejecutivos y representantes que sin ningun pudor dicen cualquier cosa para detener los reclamos que con fundamento vienen de quienes son abusados con un sistema lleno de formulas y reformulas que despojan financieramente s loa afiliados en este caso. Alguien se ha preguntado cuales son los costos por mantencion de estas instituciones? Sabemos realmente que tamano tiene la planilla de empleados, ejecutivos y directores y a cuanto ascienden los salrios y bonos? A gidho alguien que se elinaran ciertos «gastos de representacion, viaticos y expensas simiares, que son una gran proporcion de los costos que impiden una rentabiidad mayor en beneficio para quienes colocan el dinero? Personalmememte, todos estos ejecutivos y asociaciones estan protegidos por los gobiernos de turno, ya que la repartija es buena.

meriadox

¿No sería más simple convertir AFPs en corporaciones sin fines de lucro y que las utilidades de las comisiones se reinviertan todos los años en un pilar solidario?

bnr_jc

Puede ser. Uno podría pensar, por ejemplo, que se debiera focalizar los recursos en los más pobres. Por ejemplo, si los recursos se les dieran a la mitad más pobre, significaría un incremento de alrededor de $50.000 en las jubilaciones si las utilidades desaparecen y de los $25.000 mencionados anteriormente si las utilidades disminuyen a la mitad.

Cristián Doren

Un sistema previsional basado en el ahorro no es factible en una economía en la que los cuatro primeros quintiles tienen una tasa de ahorro negativa. En estas condiciones, el ahorro previsional es financiado con endeudamiento de corto plazo a costos que mas que quintuplican la rentabilidad esperada del sistema previsional. Un sistema de reparto debe financiarse con impuestos progresivos a la renta de modo que los más ricos subsidian a los más pobres para una jubilación única y digna garantizada por el estado.

El ahorro debe ser voluntario. Los impuestos, obligatorios. Si el sistema de AFP puede sobrevivir sin la obligatoriedad, es decir, ganándose en el mercado la cuota de ahorro de los que pueden ahorrar, bienvenido sea. Apuesto que las comisiones no existirían o serían tan bajas como las de los fondos mutuos.

Analizando el relato de la modernización desde los datos

Salarios y empleos bajo la masificación de la educación superior

‘Hillary Clinton es una mentirosa’ Por lo tanto elegiremos a Trump

Midiendo la Desigualdad

AFP, Utilidades y el Retiro ¿Qué pasa si se reparten las ganancias?

abechtold

El supuesto de que las utilidades se reparten solo a los ya jubilados se funda en el supuesto erroneo de que esa plata se puede asignar a quien se quiera. En una sociedad por acciones, los dividendos se reparten segun la coantidad de acciones de cada uno, no se puede repartir mas a unos que a otros segun algun criterio. Asimismo, mas de alguien argumentaria de porque las utilidades de SU plata se pasan a otros, y podria tocar que , cuando este jubile, las utilidades justo estaban malas y no le toca nada.

Jugar con la plata de otros es un ejercicio siempre impopular. Por eso los sistemas de reparto lo hacen escondidos, no le muestran a la gente que es suyo, sino que bicicletean y manipulan datos, para que lo unico que vea la persona es su pension. Por eso es que a muchos les ha encantado la idea utopica de volver al reparto: se pone un numero que parece justo, y el Estado tendrá que ver de donde lo saca….resultando en que obviamente deberá sacarlo de otro lado; pero eso es algo que al jubilado no le importará, ya que será problema de otros.