Ingresar

Ingresar

Comentarios

64,529

Columnas

17.723

64,529

17.723

El sistema de pensiones en Chile es un sistema de capitalización individual, donde se obliga a trabajadores a entregar un porcentaje de su remuneración a entidades privadas que administran financieramente sus recursos con el fin de entregar una pensión a cada uno de sus cotizantes, en razón del ahorro que cada uno de estos pueda lograr durante su vida laboral.

En sus inicios el sistema prometía una pensión, en promedio, de un 70% los ingresos de sus cotizantes, sin embargo, a ya más de 30 años de la implementación de este sistema, es decir, alrededor de una vida laboral promedio, el sistema ha entregado pensiones muy por debajo de lo prometido. Argumentos para justificar este hecho se han entregado muchos. Sin embargo, el resultado es inequívoco y las AFP están muy por debajo de entregar una pensión digna a sus cotizantes que, obligadamente, confiaron en este sistema.

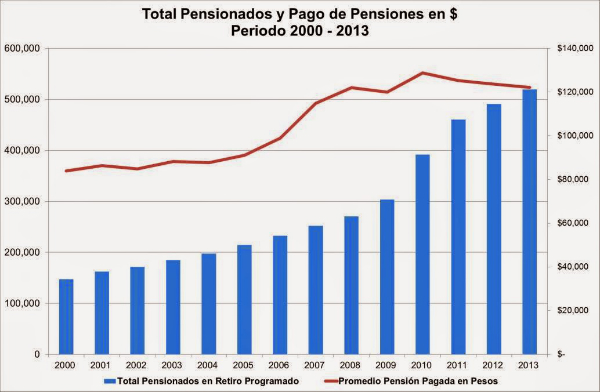

A diciembre de 2013, el promedio de las pensiones pagadas superó levemente los $120.000, para un total de 519.672 pensionados por Retiro Programado. Así, el alza de cotizantes durante los últimos años, tendencia natural del sistema, contrasta con la baja en las pensiones pagadas desde 2010 a la fecha.

Fuente: Superintendencia de AFP

Fuente: Superintendencia de AFP

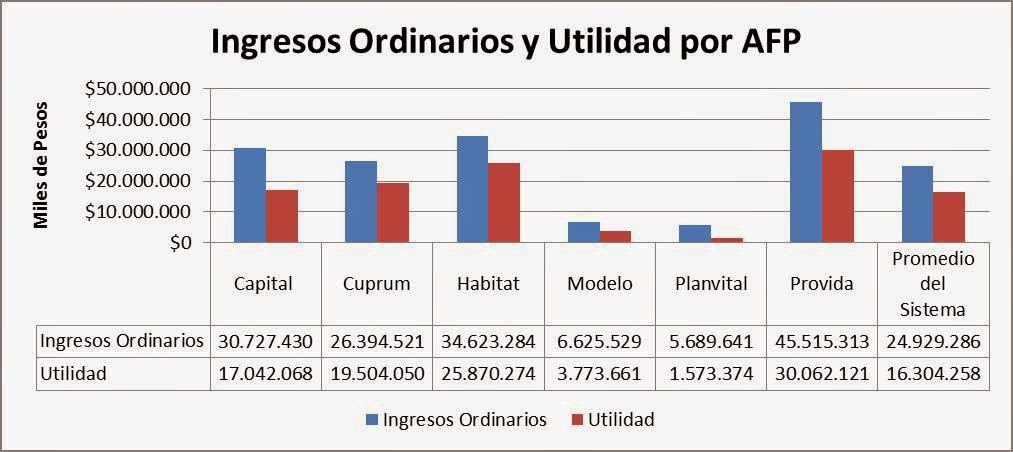

Junto con el fracaso de este sistema individualista, las AFP han logrado desalinear su giro o negocio de la administración de los fondos, ya que, independiente de lograr para sus cotizantes mayores o menores pensiones, la utilidad que estas reciben, radica principalmente en las comisiones que se cobran mensualmente a cada uno de sus cotizantes. De esta forma, independiente del resultado financiero de los fondos administrados, las AFP radican su negocio en lograr mayores comisiones logrando así millonarias ganancias.

A marzo 2014, en promedio las utilidades de la industria alcanzaron $16.304.258.000, lo que representa una utilidad del 59% respecto del total de ingresos (en total las seis empresas presentes en el mercado acumulan ingresos por $ 149.575.718.000.-) Considerando que existe un total de 1.339.031 afiliados a la fecha, los ingresos por cotizante alcanzan $112.924.- promedio en el sistema.

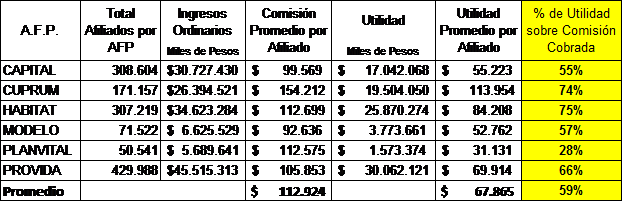

Considerando este monto de $112.924.- de ingresos por cotizante y haciendo el mismo cálculo para las utilidades promedio del sistema, podemos concluir que la ganancia por cotizante alcanza $67.865.- es decir, una utilidad del 59% o lo que es equivalente, por cada $100 que se paga en comisión a la AFP solo $41 son para los costos derivados de la administración de sus fondos mientras que $59 son solo utilidad.

Fuente: Superintendencia de AFP

Fuente: Superintendencia de AFP

Es necesaria una reforma del sistema, en su base, en su modelo hacia un sistema solidario que no permita abusos con “clientes” cautivos y que garantice que el ahorro de los trabajadores sea en su propio beneficio mientras evita transformar esto en un negocio como el actual, con incentivos perversos y lucro indiscriminado, manteniendo su foco en dar pensiones dignas a sus cotizantes.

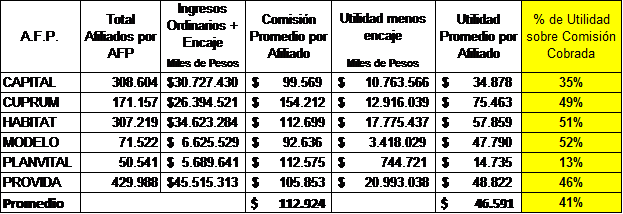

Cabe, sin embargo, hacer una ajuste respecto a las ganancias totales que generan las AFP. Ya que existen ingresos por encaje, los que corresponde al 1% del total de fondos administrados. Los que por ley las AFP deben mantener como reserva e invertir de la misma forma que los fondos de sus cotizantes (esto fue implementado como una forma de incentivar una buena administración, así, si los cotizantes tienen pérdidas con el total de sus fondos también lo hacen las AFP con este 1% que les pertenece).

Por lo tanto, haciendo el mismo análisis por cotizante, quitando el efecto de ingresos por encaje de las utilidades (de esta forma, logramos analizar el efecto directo de las utilidades que se logran derivadas de las comisiones cobradas), podemos concluir que por cada $100 que un cotizante paga en comisión, solo $59 son utilizados para administrar los fondos y $41 son solo utilidad.

Fuente: Superintendencia de AFP

Fuente: Superintendencia de AFP

Estas utilidades, en extremo elevadas, que se encuentran muy por sobre cualquier rentabilidad de mercado (cabe destacar que los bancos, también cuestionados por sus altas rentabilidades, no superan el 25% a la misma fecha) y considerando, además, que el sistema obliga a los cotizantes a pagarlas, incluso cuando el sistema de AFP tiene pérdidas con los fondos administrados, hace de este un sistema perverso que genera utilidades incluso cuando su gestión va en desmedro de los propios cotizantes que supone beneficiar.

Por lo anterior es necesaria una reforma del sistema, en su base, en su modelo hacia un sistema solidario que no permita abusos con “clientes” cautivos y que garantice que el ahorro de los trabajadores sea en su propio beneficio mientras evita transformar esto en un negocio como el actual, con incentivos perversos y lucro indiscriminado, manteniendo su foco en dar pensiones dignas a sus cotizantes.

66

66 67

67

Ver perfil completo

Ver perfil completo

Los contenidos publicados en elquintopoder.cl son de exclusiva responsabilidad de sus respectivos autores.

Te invitamos a conocer nuestras Reglas de Comunidad

Luis Hernan Gonzalez Lobos

Que bien

cris mc- intire

jose luis silva pelotudo que falta de honestidad

alejandro

si jose silva pelota defiende sin descaro a la afp pelotudo

Mauricio alvarez

Ufff da miedo llegar a viejo en Chile, mas que jubilación es una tristelación la que se va a tener, leí mas abajo que muchos países han adoptado el sistema pero no se menciona que el único país donde funciona como en Chile es solamente en Chile, de alguna manera se han adaptado y por supuesto se regulan fuertemente ademas se opta por un aporte tripartito entre el cotizante el empleador y el gobierno, no como aquí que solamente lo hace el cotizante.

Felipe Carmona

El sistema de reparto que se propone en esta columna no menciona los problemas generados con este esquema. Que ocurre cuando se invierte la piramide poblacional y la Fuerza Pasiva es mayor que la Activa. Obligatoriamiente el estado va a tener que echar mano a sus arcas y dineros publicos , generando un deficit fiscal , es cosa de ver a Gracias , España o incluso EU , que gran parte de su PIB se va en politicas de financiamiento de pensiones. Esta claro que no tenemos la mejor tasa de reemplazo como en otros países ,pero tampoco estamos dispuesto a que se nos descuente liquidez en nuestro sueldo para mejorar nuestros ahorros y futuras pensiones. Como critica tenemos que saber que el ahorro es la mejor herramienta que cada uno posee para poder blindarse frente a esto , quizás no es descabellado pensar un generar su propio ahorro independiente de las AFP ya sea en FFMM u otro activo rentable siempre considerando sus costos totales anuales y rentabilidades a futuro.

FeliPRO

En que momento propuse un sistema de reparto??

Arturo

La idea original de José Piñera era correcta si variables como el sueldo y empleo hubiesen funcionado adecuamente. Como los sueldos son bajos el monto de lo ahorrado también lo es , ademàs , debemos agregar que es dificil mantener los empleos, màs aún cuando superas los 40 años de edad. Ahora como el Sr Piñera no fue capaz de estimar objetivamente estas variables que han afectado negativamente el monto de las pensiones se puede decir que lo que diseñó es un fracaso. Que sirva para el desarrollo del mercado de capitales es otra cosa. En eso no hay cuestiomiento , hemos sido capaces de ahorrar MMUSD170 que nos a hecho crecer como país . Este sistema fue creado para dar seguridad social no para incrementar la riqueza del país . Por lo tanto , es un sistema que no cumple con el objetivo de otorgar pensiones razonables y dignas, y eso es un fracaso . Para los que han hecho de esto un negocio el sistema es bueno , por ejemplo , las AFP con sus desmezuradas comisiones y las empresas que han obtenido los recursos a bajos costos permitiéndoles capitalizar sus utilidades y financiar proyectos con los dineros de los fondos de pensiones de todos los chilenos. Ahora cómo lo hacemos para mejorar esto, es una linda tarea . Ojalà seamos capaces de encontrar la fórmula para alcanzar mejores pensiones y no detener la senda del crecimiento que nos llevarà al desarrollo. Aquí se requiere de voluntad política y humanismo de parte de los grandes empresarios que hoy son multimillonarios .

Apolo

Tengo una duda con relación a las utilidades de las AFP sumando las utilidades de las 6 da un total de aproximadamente cerca 70 mil millones de clp, supongo serán las utilidades del año 2016, esto equivale a 100 millones de dolares, tengo entendido que manejan fondos de pensiones de los afiliados y pensionados por un total de, no se la cantidad exacta pero tengo entendido que son unos, 100 mil millones de dólares, o sea las utilidades de los accionistas dueños sería un 0,001% del capital que manejan estas empresas de administración financiera. También hay que considerar el costo del encaje que creo que es muy alto.

FeliPRO

Los fondos administrados no son patrimonio de las AFP, por tanto, el análisis que realiza no corresponde a la realidad legal de las AFP. Por lo demas, los datos son 2014, abrazos.

Apolo

Tengo una duda, se informa aca que las AFP tienen unas utilidades extremamente altas, pero si uno analiza los cuadros informativos que aparecen en este mismo texto uno ve que la suma de las utilidades de todas las AFP da cerca de 100 mil millones de clp, 10^11, pero he visto en algún informe en la TV que la cantidad de dinero que tienen que administrar correspondientes a los fondos previsionales de trabajadores afiliados y pensionados asciende a unos cien mil millones de millones de clp, 10^14, y si uno hace la devisión da 0,001, o sea las utilidades son sólo un 0,1%, es decir equivale a cobrar a los afiliados $ 10 mil por administrar un capital de 10 millones o 100 mil pesos por administrarle un capital de cien millones.

FeliPRO

Los fondos administrados se han juntado durante periodos de hasta 30 años y las comisiones son solo por 3 meses, por lo tanto estás comparando peras con manzanas. El hecho que las comisiones y los fondos se rebajen por separado esconde el efecto del costo mensual que pagamos, así, cada mes cuando le descuentan un 10% y le cobran comisión del 2%, el costo mensual por administrar ese 10% alcanza un 20% de lo administrado. Saludos

Jude Williams

NAME ILLUMINATI SE HA CONVERTIDO EN LO QUE LAS PERSONAS DE PAÍSES DIFERENTES USAN PARA HACER DINERO EN LUGAR DE AYUDAR A LOS POBRES QUE TOMAN AHORA DE LOS HERMANOS Y HERMANAS POBRES QUE ESTÁN DISPUESTOS A INSCRIBIRSE EN ESTA ORGANIZACIÓN, DEBEN CONOCER A QUIÉNES SE COMUNICARON ANTES DE ENVIAR SU INFORMACIÓN A CUALQUIER CUERPO USTED DEBE TENER CUIDADO PORQUE ESTAMOS RECIBIENDO MUCHAS CONJURAS DE NUEVOS MIEMBROS. SÉ QUE SUFRÍ ANTES DE UNIRME A ESTA ORGANIZACIÓN. NO PUEDO DEJAR PARA AYUDAR A LOS POBRES, TALENTOSOS, HOMBRES DE NEGOCIOS Y MUJERES A ALCANZAR SUS OBJETIVOS. MÁS INFORMACIÓN SOBRE CÓMO UNIRSE CONTÁCTENOS EN WHATSAPP +2348172660745 llame con fe o envíenos un correo electrónico a judewilliams05ATgmail.com

Ver perfil completo

Gonzalo

Es fácil hacer negocio con la plata que no es de uno.

Las AFP son delincuentes y punto.