Es necesaria una reforma del sistema, en su base, en su modelo hacia un sistema solidario que no permita abusos con “clientes” cautivos y que garantice que el ahorro de los trabajadores sea en su propio beneficio mientras evita transformar esto en un negocio como el actual, con incentivos perversos y lucro indiscriminado, manteniendo su foco en dar pensiones dignas a sus cotizantes.

El sistema de pensiones en Chile es un sistema de capitalización individual, donde se obliga a trabajadores a entregar un porcentaje de su remuneración a entidades privadas que administran financieramente sus recursos con el fin de entregar una pensión a cada uno de sus cotizantes, en razón del ahorro que cada uno de estos pueda lograr durante su vida laboral.

En sus inicios el sistema prometía una pensión, en promedio, de un 70% los ingresos de sus cotizantes, sin embargo, a ya más de 30 años de la implementación de este sistema, es decir, alrededor de una vida laboral promedio, el sistema ha entregado pensiones muy por debajo de lo prometido. Argumentos para justificar este hecho se han entregado muchos. Sin embargo, el resultado es inequívoco y las AFP están muy por debajo de entregar una pensión digna a sus cotizantes que, obligadamente, confiaron en este sistema.

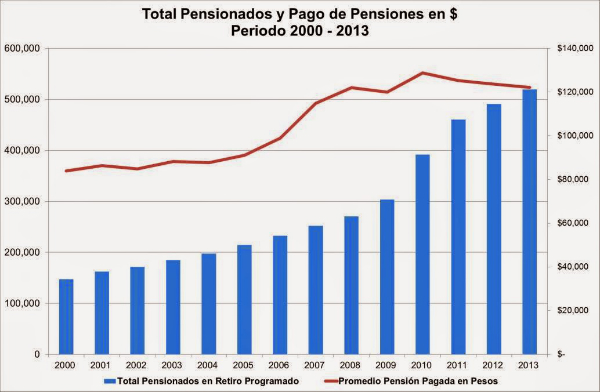

A diciembre de 2013, el promedio de las pensiones pagadas superó levemente los $120.000, para un total de 519.672 pensionados por Retiro Programado. Así, el alza de cotizantes durante los últimos años, tendencia natural del sistema, contrasta con la baja en las pensiones pagadas desde 2010 a la fecha.

Fuente: Superintendencia de AFP

Fuente: Superintendencia de AFP

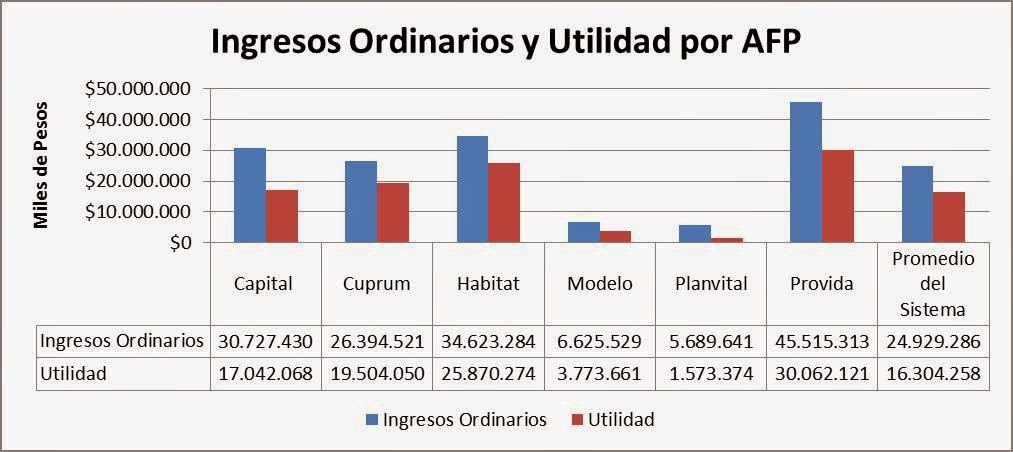

Junto con el fracaso de este sistema individualista, las AFP han logrado desalinear su giro o negocio de la administración de los fondos, ya que, independiente de lograr para sus cotizantes mayores o menores pensiones, la utilidad que estas reciben, radica principalmente en las comisiones que se cobran mensualmente a cada uno de sus cotizantes. De esta forma, independiente del resultado financiero de los fondos administrados, las AFP radican su negocio en lograr mayores comisiones logrando así millonarias ganancias.

A marzo 2014, en promedio las utilidades de la industria alcanzaron $16.304.258.000, lo que representa una utilidad del 59% respecto del total de ingresos (en total las seis empresas presentes en el mercado acumulan ingresos por $ 149.575.718.000.-) Considerando que existe un total de 1.339.031 afiliados a la fecha, los ingresos por cotizante alcanzan $112.924.- promedio en el sistema.

Fuente: Superintendencia de AFP

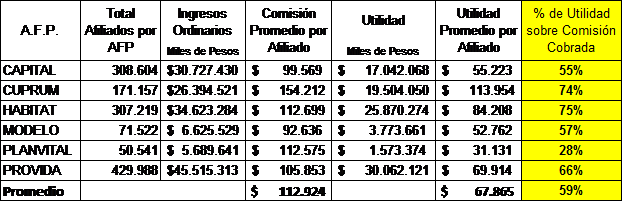

Considerando este monto de $112.924.- de ingresos por cotizante y haciendo el mismo cálculo para las utilidades promedio del sistema, podemos concluir que la ganancia por cotizante alcanza $67.865.- es decir, una utilidad del 59% o lo que es equivalente, por cada $100 que se paga en comisión a la AFP solo $41 son para los costos derivados de la administración de sus fondos mientras que $59 son solo utilidad.

Fuente: Superintendencia de AFP

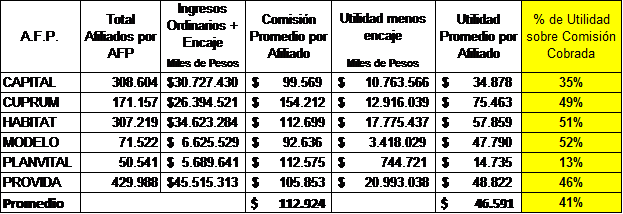

Cabe, sin embargo, hacer una ajuste respecto a las ganancias totales que generan las AFP. Ya que existen ingresos por encaje, los que corresponde al 1% del total de fondos administrados. Los que por ley las AFP deben mantener como reserva e invertir de la misma forma que los fondos de sus cotizantes (esto fue implementado como una forma de incentivar una buena administración, así, si los cotizantes tienen pérdidas con el total de sus fondos también lo hacen las AFP con este 1% que les pertenece).

Por lo tanto, haciendo el mismo análisis por cotizante, quitando el efecto de ingresos por encaje de las utilidades (de esta forma, logramos analizar el efecto directo de las utilidades que se logran derivadas de las comisiones cobradas), podemos concluir que por cada $100 que un cotizante paga en comisión, solo $59 son utilizados para administrar los fondos y $41 son solo utilidad.

Fuente: Superintendencia de AFP

Estas utilidades, en extremo elevadas, que se encuentran muy por sobre cualquier rentabilidad de mercado (cabe destacar que los bancos, también cuestionados por sus altas rentabilidades, no superan el 25% a la misma fecha) y considerando, además, que el sistema obliga a los cotizantes a pagarlas, incluso cuando el sistema de AFP tiene pérdidas con los fondos administrados, hace de este un sistema perverso que genera utilidades incluso cuando su gestión va en desmedro de los propios cotizantes que supone beneficiar.

Por lo anterior es necesaria una reforma del sistema, en su base, en su modelo hacia un sistema solidario que no permita abusos con “clientes” cautivos y que garantice que el ahorro de los trabajadores sea en su propio beneficio mientras evita transformar esto en un negocio como el actual, con incentivos perversos y lucro indiscriminado, manteniendo su foco en dar pensiones dignas a sus cotizantes.

Comentarios

30 de julio

AFP, roban mas que todos los delincuentes juntos en Chile y nadie hace nada y lo que es peor que este Gobierno valida el sistema y les dice a todos los chilenos estafados que es conveniente una AFP Estatal (Se regira por otras leyes? entregara mejores pensiones?) NO mas de lo mismo con la diferencia que estara compuesta por los mismos apitutados de siempre, cobrando comisiones como todas y despues del fracaso nadie responde (Necesitan dinero para sus campañas politicas?) no pudo la alianza y tampoco esta nueva pilleria que es tan de derecha como la anterior,

+6

01 de agosto

Pero que ignorancia mas grande. El sistema AFP ha significado la mayor creación de riqueza en beneficio directo de los trabajadores en toda la historia de Chile. Desde su creación, hace mas de 30 años, el sistema ha multiplicado 14 veces. Ninca en la historia mundial se vió que por cada 3 pesos que aporta el trabajador el sistema le ha sumado 7 pesos mas. Con esto Chile ha originado una revolución mundial de las pensiones. Treinta países ya han seguido el modelo chileno y mas de 150 millones de trabajadores son propietarios de una cuenta de ahorro para la vejez.

Que gente mas ignorante esta. ¿que tienen en la cabeza?

03 de agosto

En una cuestión que es muy técnica y que se encuentra regulada por una Superintendencia, hablar de robo y otros adjetivos injuriosos como los que ud. utiliza, sólo muestran su completa falta de conocimientos en el tema; para opinar de cuestiones técnicas hay que estar bien informado, de lo contrario se cae en las descalificaciones personales que nada aportan, todo lo contrario, lo dejan en muy mal pie a ud. mismo.

03 de agosto

Sr. Silva, es usted un funcionario de alguna AFP o trabaja para José Piñera, el creador de esta sofisticada máquina de robar recursos de todos los chilenos?

Si es tan defensor del modelo, me podría decir dónde están mis fondos que fueron invertidos en La Polar? Las AFP fueron las únicas que resignaron recuperar los fondos, nunca me preguntaron mi opinión.

Cuando hagamos la autopsia de las AFP en unos años más, descubriremos el tamaño de esta gran estafa que tiene deslumbrado al chiquillo Silva

03 de agosto

Cuando empiezan las descalificaciones sin dar argumentos es buena señal porque significa que se quedó sin argumentos. No soy funcionario de nadie pero apoyo o critico algo con fundamentos intentando no hablar por hablar como otros.

La autopsia de las AFP recuerdo que la anunció un importante y aún vigente personero del PS cuando las AFP recién comenzaban a implementarse. El personaje dijo que el modelo AFP era descabelladamente diabólico, que traería hambre y miseria a los trabajadores enfatizando que Chile debería tener un modelo provisional ejemplar como el de Polonia…. .. y en muy poco tiempo Polonia fue de los primeros países europeos en abandonar su propio sistema para incorporar el sistema AFP creado en Chile.

Saludos

01 de agosto

Solo una mención, que la gran totalidad de los pensionados actuales son los que cotizaron en el antiguo sistema por lo tanto parte del monto que alcanzaron para su pensión corresponde al Bono de Reconocimiento, que les ayudo para obtener su monto actual, y me pregunto que pasara con los nuevos cotizantes y en especial por los mas jóvenes que en algunos casos trabajan en forma independiente, a pesar de que obligatoriamente deberán cotizar a contar del año 2015, deberán seguir trabajando o pedir limosna como la profesora de Copiapó. Que vergüenza como en Chile muchos se llenan los bolsillos mientras otros deben mendigar para sobrevivir.

+1

01 de agosto

Buen punto Jose Miguel, yo soy de la idea de modificar este sistema con un pilar solidario que garantice pensiones dignas e incorporar aportes del empleador. Mientras, que claramente, las AFP tienen que hacerse responsables de este descalabro y al menos hacer un gesto en relación a las ganancias inmorales que obtienen a costa de un fracasado sistema.

Saludos, gracias por tu comentario.

01 de agosto

Falso, hay estudios que prueban que sin las AFPs, la diferenciación de nuestro mercado de capitales, las colocaciones tipo Cencosud, las carreteras nuevas, las bajas tasas de interés de largo plazo para créditos hipotecarios, el financiamiento local del Metro, Ferrocarriles, Codelco, BancoEstado, la liquidez del sistema bancario, las líneas de crédito de corto plazo vía efectos de comercio de las grandes tiendas, NO existirían, o sea casi todo lo que ha generado empleo y crecimiento para los trabajadores, además de la mas alte rentabilidad de su pensión, todo eso se lo debe a las AFP. Lean un poquito antes de hablar.

Que les pasa a esta gente ?

01 de agosto

Y usted Contardo no sabe sabe acaso que gracias a la existencia de las AFPs se explica un par de puntos de crecimiento adicional de la economía chilena en los últimos años. ¿Porque enloda un sistema que es la envidia de tantos países ? Resentido? amargado? realmente es ingeniero de donde dice ser o blufea ? porque me parece que avergonzaria a varios exalumnos de esa escuela que conosco. O Ud. no es lo que dice ser o esa escuela es bastante mas penquita de lo que muchos creemos.

03 de agosto

Tiene razón en cuanto a que la mayoría de los pensionados del actual sistema previsional han tenido el Bono de Reconocimiento, pero, también es cierto que en la mayoría de los caso ha sido completamente irreal respecto a lo cotizado en el antiguo sistema, vale decir, no se acerca ni con mucho a lo impuesto, por tanto tampoco es una cifra muy significativa.

Por otra parte, se sabe que en los 10 primeros años de cotizaciones en las AFP ud. tiene el mayor retorno posible de sus ahorros, debido al mayor tiempo cotizado, de manera que aquellas personas que tienen derecho al Bono de Reconocimiento, también dejaron de percibir una mayor rentabilidad por el menor tiempo cotizado, algo que el Bono no logra compensar.

01 de agosto

carcel para los delincuentes de las afp. todos presos a punta de peuco a hacerles compañia a sus complices , los delincuentes de uniforme

-1

01 de agosto

Señor, en el INP hay 3.356 pensionados que reciben la pension mas alta, mucho menos que el 1% y apenas 129.000 pesos promedio reciben 450.000 trabajadores o sea el 58% del total de los subditos del INP, que además no cotizan el 10% sino que sobre el 20% de su ingreso, o sea a los trabajadores mas modestos se les exprime mucho mas su renta para tener pensiones mas bajas que con las AFP que además les quita la mitad de lo que les quita el INP de su sueldo. Y ellos reciben pensión solo si llevan mas de 15 años cotizando , o sea si despues de aportar el 20% de su sueldo durante 14 años si no llega a los 15 no recibe un peso de pension… etc…

¿ realmente vale la pena que sigamos comparando su «sistema solidario» ?

Esta gente no se informa antes de hablar?

01 de agosto

ES INTERESANTE ANALIZAR LAS PERSONAS QUE OBTIENEN LA PENSIÓN INP TOPE, QUE ESTÁ FIJADA EN $820.233 MENSUALES.

En el sistema público, obtienen dicha pensión TODAS LAS PERSONAS que hayan alcanzado la edad de jubilar (mujeres de 60 y hombres de 65), que ganen un salario promedio igual a ese monto durante los últimos años (tres los EE.PP., cinco los EMPART), y que tengan más de 35 años de cotizaciones.

Alternativamente, pueden obtener esa pensión si ganan más que eso y tienen menos años, puesto que la fórmula de cálculo más usual en el INP es dividir el sueldo promedio de los últimos años por 35 y multiplicar ese valor por el número de años efectivamente cotizados.

Varios miles de afiliados al INP cumplen con estos, entre ellos buena parte del profesorado, que en su mayoría son mujeres.

SIN EMBARGO, PARA QUE UN AFILIADO a las AFP pueda obtener dicha pensión, tiene que disponer al jubilar de un fondo de aproximadamente 200 veces la pensión mensual, es decir, SUPERIOR A LOS 160 MILLONES DE PESOS. ¿Tiene Ud. esa cantidad en su cuenta?-

¿Cuántos afiliados a las AFP cumplen actualmente con este requisito? Según las estadísticas de la SAFP, sólo 2.723 afiliados (el 0.04% del total) tenían un saldo superior a 100 millones de pesos, lo que les asegura una pensión superior a $500.000.

En el INP, en cambio, varias decenas de miles de pensionados obtienen jubilaciones superiores a ese monto.

LAS AFP SON UNA ESTAFA A LOS TRABAJADORES, Bachelet : NADA hará

+3

02 de agosto

Señor, en el INP hay 3.356 pensionados que reciben la pension mas alta, mucho menos que el 1% y apenas 129.000 pesos promedio reciben 450.000 trabajadores o sea el 58% del total de los subditos del INP, que además no cotizan el 10% sino que sobre el 20% de su ingreso, o sea a los trabajadores mas modestos se les exprime mucho mas su renta para tener pensiones mas bajas que con las AFP que además les quita la mitad de lo que les quita el INP de su sueldo. Y ellos reciben pensión solo si llevan mas de 15 años cotizando , o sea si despues de aportar el 20% de su sueldo durante 14 años si no llega a los 15 no recibe un peso de pension… etc…

¿ realmente vale la pena que sigamos comparando su “sistema solidario” ?

Esta gente no se informa antes de hablar?

01 de agosto

que injusticia más grande y que falta de operatividad de la clase politica en orden a cambiar este sistema verdaderamente delincuencial que permitió llenarse los bolsillos a un montón de sinverguenzas. Como el pobre pueblo se encuentra a merced de estos estafadores……

+2

02 de agosto

Esto lo Publicó la página editorial del NYT el 26 de Abril del 2005 con el titulo “The Proof is in the Pension”) por John Tierney. En los 70 tanto el sistema de pensiones de Estados Unidos como el chileno estaban al borde de la quiebra. En 1980, Chile dio respuesta a su problema a través de la creación de un pionero sistema de cuentas privadas de ahorro para la vejez (“el sistema de AFP”). A comienzos de los años 80 Estados Unidos, en cambio, decidió rescatar el sistema de reparto tradicional por la vía de reducir los beneficios y subir los impuestos, con la promesa de que el dinero extra sería destinado a un fideicomiso para financiar las jubilaciones de los baby boomers.

Si EEUU hubiese seguido el camino chileno, tendría una pensión anual de US$55,000. Esto equivale a más del triple de la pensión de US$18.000 que puedo esperar del Social Security para la misma edad de jubilación.

Hay miles, miles de artículos publicados por gente destacada en todo el mundo que dan cuenta de la antojadiza y brutal verborrea de este artículo, lo digo para no calificar a los ilustrados, lúcidos y educados comentaristas como este.

Saludos

03 de agosto

Sr Silva, le recuerdo que su «fuente académica», el NYT apoyó a rajatablas la tesis del Gobierno de Bush de la existencia de fábricas de armas químicas en Irak y con eso legitimó la desastrosa invasión de EEUU a Irak. Años después, cuando ya era demasiado evidente que esto había sido un invento mediático para justificar la guerra, el NYT tuvo que pedir disculpas públicas.

Deje de jugar al pseudo intelectual, con fuentes que son basura, y asuma su condición de propagandista a sueldo de las AFP. Es mejor sincerarse que ser desenmascarado, como lo fue el NYT

03 de agosto

OK, tendré que cambiar el NYT por el fortín Mapocho.

01 de agosto

Una cosa importante: se crea este sistema porque el estado ya no podía seguir financiando las pensiones futuras, considerando que cada vez eran menos los activos versus los pasivos.

Actualmente el estado está financiando el 2/3 de las pensiones que se pagan, ya que los ahorros realizados en general son insuficientes. La situación de los pensionados de las AFP hará real crisis en 10 años más, cuando el número de pensionados de este sistema (sin Bono) sean las principales y la situación de pobreza y miseria no pueda ser disfrazada. Entonces quien pondrá lo necesario para mejorarlas ? El Estado? Si así como vamos este es cada vez más pequeño? O con un Bono Marzo otro invierno etc,

+1

02 de agosto

Se anticipaban mas o menos lo mismo pero mucho peór cuando empezó el sistema, ¡¡ hace 35 años !!

01 de agosto

Pregunta al Sr. Larraín:

Cuales son los 30 países que han adoptado este modelo tal cual se aplica en Chile?

Gracias.

+4

02 de agosto

Excluyente pregunta, esperamos su respuesta Se. Silva Larrain.

Saludos

02 de agosto

Creo que son más, pero por ejemplo vea este link de wiki:

http://es.wikipedia.org/wiki/Sistemas_de_capitalizaci%C3%B3n_individual_de_pensiones_en_el_mundo

Las AFP han revolucionado el mundo de la previsión. Hay bastante literatura pero de altura, de organismos y gente seria y preparada, no estos panfletos. googleen un poco, hay publicaciones y articulos en todos los idiomas.

02 de agosto

Incluso ahora buscando por su petición refresco mi precepción y no solo confirmo mi postura sino que la consolido absolutamente. Vean

http://www.aafp.cl/wp-content/uploads/2012/07/Expansion_Sistema_AFP_Mundo.pdf

Casi todos los paises han intentado y siguen inentando encamiarse al sistema, pero obviamente una reforma asi es a veces imposible. Tambien por supuesto han surgido con el tiempo articulos que lo critican. Pero no frasesitas cliché pa la pobla. En gringolandia, donde hay muchos que lo quieren poner, hay estudios interesante pro y contra. por ejemplo este del New York Times que hace una comparación seria y las AFP siguen favorecidas entre gente honesta y preparada en el mundo, no gente rasca:

http://www.nytimes.com/2005/04/26/opinion/26tierney.html?_r=0

En fin. Esto de las AFP, es lo mas cototo que ha hecho Chile hacia el mundo.

Saludos

02 de agosto

Hace muhos años me hice fanático y algo conocedor del sistema AFP por un articulo que ahora a raiz de este dialogo lo busco y no lo encuentro. Por favor si alguien lo encuentra lo linkea. No queria decirlo yo, queria que uds. lo leyeran, creo que era de un inglés que hablaba que en toda la historia de la humanidad el único modelo o proyecto intelectual que mundo subdesarollado ha aportado al mundo desarrollado era el sistema AFP. Agraesco si alguien lo encuentra.

Saludos

03 de agosto

Citar una fuente de wikipedia, que además no muestra más de tres casos similares nos dice que no sabe tanto del tema como postula estimado.

Por lo demás, si su defensa del sistema va por explicar el crecimiento económico y financiamiento de proyectos, le recuerdo que en Chile somos record de desigualdad, por lo que aporta e incrementa dicha desigualdad y que además el sistema de AFP no aporta a pensiones dignas para sus cotizantes, lo que debería ser el principal objetivo de su existencia, finalmente para eso fueron creadas oficialmente (a pesar que sabemos no fue precisamente por eso, que es lo que tan vehemente defiende)..

Es más, las AFP hacen perder rentabilidad a sus cotizantes, pues deja fuera de su análisis el tema de esta columna, las comisiones. Un ejemplo: si considera que una AFP cobra un 1,44% en comisión para un ahorro del 10% de un sueldo imponible, digamos de $225.000, notará que el costo para el cotizante es de un 14,4%, por lo que considerando una rentabilidad de la inversión de un 6,8% (rentabilidad 2013), notará que ese cotizante solo obtuvo pérdidas (costo por administración menor que utilidad por inversión), mientras la AFP obtiene una rentabilidad después de impuesto del 35% solo sobre comisiones (y de un 55% si considera los ingresos por encaje)

Lo invito a hacer ese ejercicio para que se dé cuenta que los beneficiados no son los cotizantes, sino las AFP. Podríamos también discutir de cómo, por ejemplo, la banca obtiene menores tasas de interes sobre fondos como plantea gracias a las AFP (que prestan dinero de sus cotizantes, no propio) y luego prestan a mayores tasas a los mismos trabajadores, incluso, a la persona del ejemplo anterior con un sueldo de $225.000 ni siquiera le prestaría (no es bancarizable puesto que excedería la TMC a cobrarle en caso de prestarle), a pesar que el probablemente este financiando a ese mismo banco.

Saludos

03 de agosto

Oiga Felipro, la lista de los países que han logrado adoptar las AFP es bastante larga, si no sabe leer no es culpa mía. Considere que una reforma así en países mas grandes y complejos que nosotros, atravesando parlamentos y grupos de interés (ellos no tuvieron al tata), sin duda es un gran logro, un exitazo empezar por implementarlo aunque sea como un sistema mixto o alternativo.

Obviamente el país con record de crecimiento tiene record de desigualdad, si antes la diferencia del ingreso de los extremos era de 100 y 1 millón ahora la diferencia es mayor entre 400 Lucas y dos millones, pero el que ganaba menos cuadruplicó su ingreso, no el otro. Es obvio que al crecer los ingresos las diferencias crecen. Eso pensé que se daba por sabido en un nivel profesional.

Es el sistema de pensiones mas rentable para el trabajador, lo que UD. dice es falso, informase mejor porque la comisión es 14% sólo en el primer mes, pero como en los siguientes meses no se le cobra por administrar el dinero acumulado, la comisión es 7%, ya que se administra el doble, y así, sucesivamente, se llega a que al cabo de un año las comisiones son cercanas al 1%. Ha habido muchos artículos desmintiendo a un tal Fernández que hizo esa afirmación. Por ejemplo Vea

http://www.elmostrador.cl/opinion/2014/06/02/fondos-de-afp-sobresalen-en-rentabilidad-a-nivel-mundial/

Sí, obvio que para los bancos los fondos de pensiones representan menos riesgo pero también esos volúmenes de dinero han empujado las tasas a la baja y a créditos más largos para todos. Es una de las grandes bondades del sistema que ha hecho de Chile un país de propietarios y no proletarios. Gracias a las AFP somos el país mas consolidado en Crédito Hipotecario del continente, ahora millones tienen casa propia. Creo que ni vale la pena que averigüemos lo que era Chile antes de las AFP en el tema. ¿le parece?

Saludos

03 de agosto

A todo esto encontré un mapamundi interactivo de los paises con AFP. Al pinchar se vé literatura para cada caso.

http://www.josepinera.com/mapamundi.htm

Saludos

03 de agosto

Sr. Silva

La pregunta realizada es en cuales países se adoptó el sistema de AFP tal como lo conocemos. La respuesta es ninguno. En algunos es optativo, con aporte del empleador o bien al término se decide si optan por la pensión estatal o la privada. México es el mejor y más cercano ejemplo. Estudie en profundidad los modelos adoptados por los países y después vaya a la comisión Bravo a entregar su aporte.

04 de agosto

No hay ningun pais igual a otro, ningun modelo se aplica identico en uno u otro. Son muchos los paises que han reformado su previsión en base al modelo chileno entre muchas otras alternativas. Acá no hay receta única. El modelo AFP chileno es sin duda el mayor aporte que ha hecho Chile al mundo porque es el modelo de mas transparencia, rentabilidad para el imponente y virtuoso para consolidar estabilidad económica de un pais ya que capitaliza directamente las fuentes de trabajo y crecimiento.

Saludos

02 de agosto

!!No mas, basta de llenar a estas ratas, las causantes de tanta pobreza, desigualdad, miseria, sufrimientos de todo un pueblo; Claro que esto no les interesa a los adoradores de MAMÓN que son los dueños de estas demoníacas fábricas de hambre y miseria, amparadas por toda la clase política Chilena!!! VERGÜENZA MUNDIAL en eso somos top top top top con todo el glamour que ello implica………….

+1

02 de agosto

«Ahora sabemos que, tanto en teoría como en la práctica, el sistema privado de pensiones de capitalización individual funciona mucho mejor que los sistemas estatales de reparto. Los opositores sólo pueden evitar que los ciudadanos prefieran un modelo de AFP manteniéndolos ignorantes de los beneficios y haciendo afirmaciones falsas respecto al éxito de los sistemas privados de pensiones.El sistema AFP ya ha hecho la vida más segura y próspera para millones de trabajadores del mundo entero y, con suerte, pronto serán billones de personas.»

Extracto del artículo publicado por Richard W. Rahn, Director del Center for Economic Growth y académico asociado al Cato Institute en el Washington Times (EE.UU.) el 15 de mayo de 2008.

02 de agosto

No mas esto, no mas lo otro….

Lo relevante es proponer en serio una alternativa, y se podr’a verificar si es mejor a lo existente o no.

Eso es lo que falta….

+1

02 de agosto

Ahi si estamos cambiando el tonito. Ud. si parece profesional.

Nadie conode una propuesta mejor hasta ahora.

Saludos

03 de agosto

Estimado, comparto propuesta Progresista

http://www.fundacionprogresa.cl/v20/images/stories/propuesta.pdf

Saludos

03 de agosto

El análisis de Contardo es sesgado e incompleto; generaliza su informe y esconde la realidad del sistema, una cuestión que debe necesariamente ser analizada caso a caso, persona a persona, por cuanto se requiere conocer CUÁL HA SIDO EL COMPROMISO QUE CADA IMPONENTE HA TENIDO CON SU AHORRO PREVISIONAL; vale decir, si una persona acepta que su empleador le cotice por menos de lo que realmente gana, el único perjudicado y responsable de aquello será él mismo; peor aún, si una persona NO COTIZA Y PRESENTA GRANDES LAGUNAS EN SU HISTORIA PREVISIONAL, QUE NO ESPERE UNA BUENA PENSIÓN al término de su vida laboral.

En suma, acá hay un problema de responsabilidad personal con nuestro propio futuro, de manera que lo que hace Contardo, con venir a negar el inmenso aporte de las AFP, tiene que ver más con una cuestión política que técnica.

Contardo falta a la verdad, o bien como analista del sistema carece de conocimientos.

En lo personal, creo que un 10% de ahorro obligatorio es poco, yo lo aumentaría a un 15%.

-2

03 de agosto

Sr Silva Larraín, me podría explicar lo siguiente:

1. recientemente, la empresa Principal compró AFP Cuprum en 1.500 millones de dólares. Cuando una empresa desembolsa esa cantidad es porque espera recuperar varias veces ese monto. ¿Porqué unos privados están lucrando de esa manera con nuestros fondos, si se supone que la rentabilidad de los fondos debiese beneficiar a los cotizantes?

2. De dónde sacó que empresas como Codelco se han beneficiado de las AFP si las AFP no pueden invertir en la minera? De hecho, un porcentaje importante de nuestro dinero está invertido en el extranjero, por lo que no somos los chilenos los beneficiados.

3. Porqué el costo de administración es tan elevado, y no se afecta si las AFP tienen pérdidas?

4. De donde sacó tamaña mentira de que el sistema ha multiplicado 14 veces los fondos depositados? ¿Es un mal chiste?

5. Quién controla que las AFP no hagan negocios con empresas relacionadas? ¿Los mismos que controlas que las Isapres no puedan ser dueñas de las Clínicas?

6. Sepa usted que los grandes beneficiados por las AFP son 10 grandes grupos económicos, Cencosud uno de los más, y los Bancos. En síntesis, las AFP depositan nuestro dinero en los bancos para que éstos nos lo presten a tasas usureras. Qué buen negocio!!

Sr. Silva, déjese de escribir panfletos propagandísticos e infórmese, no de wikipedia, de intituciones serias que han evaluado esta como la gran estafa del modelo chileno

+2

03 de agosto

Serian los ahorrantes de Principal los que hubiesen perdido sus fondos al comprar Cuprum, pero así no funcionan las cosas. Las administradoras, como los bancos, son empresas con su propio capital que se pueden transar como cualquier otra, no tiene nada que ver los fondos de las pensiones o de ahorrantes. Nadie se quedó sin su plata en el banco Santander cuando éste compró el Santiago. UD puede ver y comprobar claramente lo que la AFP ha hecho con cada peso de sus fondos, la AFP lo informa por ley. Si su AFP invirtió el 5% del fondo C en acciones de ENAP, su misma proporción de fondo tuvo la rentabilidad de la ENAP en el período.

Codelco, el metro, bancoestado o los créditos hipotecarios a las personas, los nombré como ejemplo de lo que se ha logrado con tasas de interés bajas y financiamiento de largo plazo. Eso es aparte de la rentabilidad de su fondo. ¿Ha pensado cuanto dinero tendría UD ahora si su AFP hubiese invertido desde el año 81 parte de su fondo en Microsoft? Es usted el que lucra con sus fondos, la AFP sólo los administra. Hay AFPs que hasta han quebrado ¿cree que esos afiliados perdieron un peso de sus fondos? Una cosa es el dinero de su fondo y otra es el dinero de quien los administra señor, entiéndalo. Hay hasta una superintendecia para regular eso, para que ni un solo centavo se “confunda” de bolsillo.

Los fondos se han multiplicado por mas 14 veces en 32 años porque han rentado en promedio 8,7% anual. ¿ porque dice que miento? ¿cada vez que hay algo que no entiende asume que es mentira?

Saludos

03 de agosto

Sr. Silva, ud o es un embustero o no sabe leer.

La rentabilidad promedio del sistema depende del fondo en que usted está. Según la Superintendencia, la rentabilidad deflactada promedio del sistema desde el 2002 a la fecha en el fondo C es del 5,3%. En el fondo A, 6,9% y en el fondo E 4,1%. Es decir, en ningún caso llega al 8,7% y es inferior a la rentabilidad del sistema financiero, o sea, nos convendría poner nuestra platita en fondos mutuos y nos iría mejor. Ni siquiera quiero compararlo con alternativas de inversión más interesantes como compra de bienes raíces u otros.

Deje de hablar cabezas de pescado y defender lo indefendible, convenzase de que el sistema es una GRAN ESTAFA, creada para acumular capitales que luego son invertidos en empresas relacionadas con los propios dueños de las AFPs.

Fuente: http://www.safp.cl/safpstats/stats/rentabilidad/getRentab.php?tiprent=FP

+3

03 de agosto

Parece que no da mucho el ancho el amigo ¿no?, solo descalifica. vea

http://www.aafp.cl/wp-content/uploads/2012/07/Bolet%C3%ADn-Multifondos-N-38-cierre-2012.pdf

o como parece que no sabe leer tambien hay videos como este.

http://www.bcn.cl/seminarios_actividades/evento.html?h=10221.1/37217&hs=10221.1/37213

o si no lo entiende todavia vaya a un especialista

03 de agosto

ah, y ese pequeño ajuste de rentabilidad significa pasar de multiplicar por 14 a multiplicar por 4, lo depositado hace 32 años. Pequeña diferencia…

Pero además como esto es un continuo, es decir, uno no deposita su dinero de una sino que lo va depositando mes a mes, eso significa que lo depositado en los últimos años apenas creció, por lo que si uno promedia los aportes de una vida, nunca van a crecer lo que usted señala. Es un espejismo numérico lo que usted hace, tratando de sorprender a incautos. Mal hecho, muy mal.

04 de agosto

Lo único que digo es que si metió un peso a la AFP en 32 años ese peso se multiplicó por 14, no he dicho que lo depositado toda una vida se multiplique por eso. La pensión es un depósito permanente en el tiempo que se hace durante muchos años y como tal la rentabilidad se debe medir en el largo plazo. No hay ningun espejismo.

-5

10 de noviembre

jose luis silva jajajaja pelotudo

27 de julio

a ver el señor silva…parece que trabaja para las AFP yo no cotizo o sea mi dinero está guardado a la antigua….la verdad no les creo, pero como explica ud, que las afp no invierten con respecto a dejar el dinero en chile…por que eso no es así el dinero lo sacan se los llevan al extranjero y también a paraisos fiscales….además como explica que en los años en que han habido crisis económica las cotizaciones bajen y no aumenten? y en definitiva esos dineros se pierdan no son recuperables, y que solo pierdan los trabajadores y no las afp? ellos siguen obteniendo utilidades por lo demás muy jugosas le doy un ejemplo mi padre está a punto de jubilar en los últimos años a revisado su rentabilidad y esta no a aumentado todo lo contrario a disminuido o sea está perdiendo plata….el modelo que ud, glorifica y vocifera a los cuatro vientos….se está cayendo a pedazos….el modelo que prometieron no lo están cumpliendo….eso se llama ESTAFA . y la verdad espero que este próximo 10 de agosto hago un llamado para sumarse a las marchas en cada ciudad NO MAS AFP y si no nos cumplen los políticos como dijo el lider del movimiento a REVENTAR EL SISTEMA COMO ? CAMBIANDONOS TODOS A LA VEZ A UNA SOLA para que colapse.y se desplome.

07 de agosto

sr.Jose Luis Silva Larrain basta ya de truculencias intelectualoides que no convencen a nadie, sin animo de ofender y sin mayores preambulos ud es un vulgar propagandista de un sistema condenado por nosotros ….los que ponemos las lucas…….a una muerte proxima y rapida……….no gaste mas su tiempo engrupiendo y defendiendo lo indefensible……y lo ultimo CARCEL PARA LOS CRIMINALES ESTAFADORES DE LAS AFP……….QUE SE VAYAN TODOS PRESOS A PUNTA DE PEUCO……JUNTO A SUS COMPLICES…….LOS DELINCUENTES DE UNIFORME….asi de simple.

+3

17 de julio

Don Jose comparto casi en su totalidad su comentario, exepto lo de ir a punta peuco, si estos son ladrones deberian compartir carcel con todos los ladrones, por que carceles especiales???

18 de agosto

Las pensiones de hambre de los cotizantes, reflejan el gran éxito del Sistemas de Pensiones de Chile.

Sr Silva.

¿Cuanto gana, cuanto cotiza y cuanto reunirá en su vida? para calcularle su pensión.

O pertenece al privilegiado grupo de habitantes que conservaron los antiguos regímenes previsionales.

+2

30 de agosto

Desaparecio el dueño de alguna afp, el sr. jose luis silva larrain, o a lo mejor esta junto al choclo delano escondido en alguna parte, el banco penta lo debe haber mandado a ocultar en algun paraiso fiscal.Todos estos sinverguenzas responden a una misma logica. OH¡¡perdon me equivoke , debe estar por ahi oculto en la sede de la udi tramando junto a los empresarios como hacer cagar la economia del pais, debe estar activando la recesion, la desaceleracion, la cesantia, para estas cosas son tremendamente creativos.¿o no?

+3

26 de septiembre

Incluso si las AFPs no tuvieran utilidades ni comisiones, es decir, si todos los fondos fueran a pensiones, la pensión no subiría mas que un 10%. Es decir, la pensión promedio que el autor señala estar en 120 lukas subiría 12 lukas.

Esa es la firme.

Coincido con que las utilidades de las AFPs son escandalosas, pero de ello no se deduce que el problema de las bajas pensiones se soluciona reduciendo las utilidades.

Entonces,lo que se necesita es mayores aportes al fondo, ese es el tema.

Ahora, me da alergia eso de abusar del término «Solidario» pues la pregunta es ¿Con quien?

La respuesta bya se sabe, se será «Solidario» con los pensionados de mayores ingresos, no con los obreros.

Pues si se define por ley que la pensión es un 70% -por ejemplo- del sueldo, es obvio que el hoyo deberá ser cubierto con los impuestos. así un jubilado con un sueldo de un millón va a pasar a recibir 700,000 al mes de los impuestos. El jubilado con sueldo de 400 lukas va a recibir 280.000 de los impuestos….

Es decir, el dinero de los impuestos va a favorecer a los jubilados de mayores rentas, y no a los obreros…. pero esa inequidad se le llama «Solidaridad»

Por eso me parece bien la ley que introdujo la Presidenta bachelet en su anterior período, si hay aporte de dinero fiscal para pensiones, entonces ese aporte va exclusivamente a los pensionados pobres, a los que reciben 100 lukas… si hay más dinero, entonces alcanza para apoyar hasta los que reciben 200 lukas.

0

30 de noviembre

Trabajé mucho tiempo, tengo un depósito en la AFP Habitat de 169 millones de pesos. Desgraciadamente me enfermé y he gastado todo el dinero que tenía ahorrado. Para pagar mis últimas deudas, por la enfermedad, deseo retirar solo 10 millones del total y el sistema no lo permite. creo que es el colmo y que debe implementarse, cuanto antes, la posibilidad de un pequeño porcentaje de libre disponibilidad, ya que en situaciones como la mía es muy duro continuar así.

+1

05 de mayo

es mui buena toda la informasion ke estan dando uno no se preocupa asta cuando lo nesesita todos deberiamos preocuparlos yo tube un asidente en el año 2012 asta la fecha aun con operasiones lo e pasado pesimo sin dinero la afp y los seguros son un robo me dieron una pension de inbalides por una miseria 120000 pero la afp me ase un descuento de esa miseria y resibo 112000 aproximado ya no se ke aser mas ke segir luchando no mas ya ke no hay donde pedir ayuda grasias por la informasion

+1

01 de junio

Dirijo mi comentario a Jose-Luis_silva, he leído todos tus comentarios y si bien tienes una base en tus argumentos debo admitir que no tienes ninguna referencia para avalarlos.. si existen estudios, cuales son? si alguien dijo tal cosa, quien fue? porque no valen los argumentos que tu familia te alieno desde pequeño. por otro lado, deberías dirigirte a los demás con mas respeto, ya que de todos los comentarios el más insolente, poco tolerante y que habla tirando veneno eres tú. Si te gusta el modelo afp esta bien, es tu opinión, ahora pelear con el resto porque no comparte tu postura es de un niño malcriado. conozco a ese tipo de personas, son todos los aspirantes a ingenieros que quedan pegados en mis cursos y culpan al profe, porque ellos jamas en su vida han tenido la culpa en algo…

0

01 de junio

Oiga Sr. Soto esta columna es de hace un año. Yo comento en el mismo tono que quien estoy contestanto. Cuando hablan de ladrones y yo hablo de ignorantes, cuando argumentan con referencias hago lo mismo, voy tan profundo en estudios o referencias como mi interlocutor, etc… etc.. Es un portal para debatir y todos expresemos lo que pensamos, aunque a usted no le guste ¿ porque esa hostilidad profe?. Dé argumentos concretos en lugar de descalificar para que no pensemos que esta ofuscado al no tener argumentos.

Solo le pido que haga su propia columna por favor, cuesta seguir un articulo de hace 1 año. Y por supuesto me gustaria aprender mas y revisar mi postura, pero no espere que lo haga si solo me descalifica profe.

Saludos

08 de julio

Es fácil hacer negocio con la plata que no es de uno.

Las AFP son delincuentes y punto.

+1

27 de julio

Que bien

0

10 de noviembre

jose luis silva pelotudo que falta de honestidad

0

14 de julio

si jose silva pelota defiende sin descaro a la afp pelotudo

13 de diciembre

Ufff da miedo llegar a viejo en Chile, mas que jubilación es una tristelación la que se va a tener, leí mas abajo que muchos países han adoptado el sistema pero no se menciona que el único país donde funciona como en Chile es solamente en Chile, de alguna manera se han adaptado y por supuesto se regulan fuertemente ademas se opta por un aporte tripartito entre el cotizante el empleador y el gobierno, no como aquí que solamente lo hace el cotizante.

0

03 de enero

El sistema de reparto que se propone en esta columna no menciona los problemas generados con este esquema. Que ocurre cuando se invierte la piramide poblacional y la Fuerza Pasiva es mayor que la Activa. Obligatoriamiente el estado va a tener que echar mano a sus arcas y dineros publicos , generando un deficit fiscal , es cosa de ver a Gracias , España o incluso EU , que gran parte de su PIB se va en politicas de financiamiento de pensiones. Esta claro que no tenemos la mejor tasa de reemplazo como en otros países ,pero tampoco estamos dispuesto a que se nos descuente liquidez en nuestro sueldo para mejorar nuestros ahorros y futuras pensiones. Como critica tenemos que saber que el ahorro es la mejor herramienta que cada uno posee para poder blindarse frente a esto , quizás no es descabellado pensar un generar su propio ahorro independiente de las AFP ya sea en FFMM u otro activo rentable siempre considerando sus costos totales anuales y rentabilidades a futuro.

0

10 de mayo

En que momento propuse un sistema de reparto??

11 de octubre

La idea original de José Piñera era correcta si variables como el sueldo y empleo hubiesen funcionado adecuamente. Como los sueldos son bajos el monto de lo ahorrado también lo es , ademàs , debemos agregar que es dificil mantener los empleos, màs aún cuando superas los 40 años de edad. Ahora como el Sr Piñera no fue capaz de estimar objetivamente estas variables que han afectado negativamente el monto de las pensiones se puede decir que lo que diseñó es un fracaso. Que sirva para el desarrollo del mercado de capitales es otra cosa. En eso no hay cuestiomiento , hemos sido capaces de ahorrar MMUSD170 que nos a hecho crecer como país . Este sistema fue creado para dar seguridad social no para incrementar la riqueza del país . Por lo tanto , es un sistema que no cumple con el objetivo de otorgar pensiones razonables y dignas, y eso es un fracaso . Para los que han hecho de esto un negocio el sistema es bueno , por ejemplo , las AFP con sus desmezuradas comisiones y las empresas que han obtenido los recursos a bajos costos permitiéndoles capitalizar sus utilidades y financiar proyectos con los dineros de los fondos de pensiones de todos los chilenos. Ahora cómo lo hacemos para mejorar esto, es una linda tarea . Ojalà seamos capaces de encontrar la fórmula para alcanzar mejores pensiones y no detener la senda del crecimiento que nos llevarà al desarrollo. Aquí se requiere de voluntad política y humanismo de parte de los grandes empresarios que hoy son multimillonarios .

0

14 de diciembre

Tengo una duda con relación a las utilidades de las AFP sumando las utilidades de las 6 da un total de aproximadamente cerca 70 mil millones de clp, supongo serán las utilidades del año 2016, esto equivale a 100 millones de dolares, tengo entendido que manejan fondos de pensiones de los afiliados y pensionados por un total de, no se la cantidad exacta pero tengo entendido que son unos, 100 mil millones de dólares, o sea las utilidades de los accionistas dueños sería un 0,001% del capital que manejan estas empresas de administración financiera. También hay que considerar el costo del encaje que creo que es muy alto.

0

17 de diciembre

Los fondos administrados no son patrimonio de las AFP, por tanto, el análisis que realiza no corresponde a la realidad legal de las AFP. Por lo demas, los datos son 2014, abrazos.

17 de diciembre

Tengo una duda, se informa aca que las AFP tienen unas utilidades extremamente altas, pero si uno analiza los cuadros informativos que aparecen en este mismo texto uno ve que la suma de las utilidades de todas las AFP da cerca de 100 mil millones de clp, 10^11, pero he visto en algún informe en la TV que la cantidad de dinero que tienen que administrar correspondientes a los fondos previsionales de trabajadores afiliados y pensionados asciende a unos cien mil millones de millones de clp, 10^14, y si uno hace la devisión da 0,001, o sea las utilidades son sólo un 0,1%, es decir equivale a cobrar a los afiliados $ 10 mil por administrar un capital de 10 millones o 100 mil pesos por administrarle un capital de cien millones.

0

17 de diciembre

Los fondos administrados se han juntado durante periodos de hasta 30 años y las comisiones son solo por 3 meses, por lo tanto estás comparando peras con manzanas. El hecho que las comisiones y los fondos se rebajen por separado esconde el efecto del costo mensual que pagamos, así, cada mes cuando le descuentan un 10% y le cobran comisión del 2%, el costo mensual por administrar ese 10% alcanza un 20% de lo administrado. Saludos

09 de enero

NAME ILLUMINATI SE HA CONVERTIDO EN LO QUE LAS PERSONAS DE PAÍSES DIFERENTES USAN PARA HACER DINERO EN LUGAR DE AYUDAR A LOS POBRES QUE TOMAN AHORA DE LOS HERMANOS Y HERMANAS POBRES QUE ESTÁN DISPUESTOS A INSCRIBIRSE EN ESTA ORGANIZACIÓN, DEBEN CONOCER A QUIÉNES SE COMUNICARON ANTES DE ENVIAR SU INFORMACIÓN A CUALQUIER CUERPO USTED DEBE TENER CUIDADO PORQUE ESTAMOS RECIBIENDO MUCHAS CONJURAS DE NUEVOS MIEMBROS. SÉ QUE SUFRÍ ANTES DE UNIRME A ESTA ORGANIZACIÓN. NO PUEDO DEJAR PARA AYUDAR A LOS POBRES, TALENTOSOS, HOMBRES DE NEGOCIOS Y MUJERES A ALCANZAR SUS OBJETIVOS. MÁS INFORMACIÓN SOBRE CÓMO UNIRSE CONTÁCTENOS EN WHATSAPP +2348172660745 llame con fe o envíenos un correo electrónico a judewilliams05ATgmail.com

0