Hay situaciones habituales, que están consagradas como normales en la vida de las personas, pero que a mí me parecen extrañas.

Con el uso de la cláusula de aceleración pareciera que le quieren quitar una parte del cuerpo al deudor. En todo caso se ve y se siente como un castigo, como golpear al caído.

Una de ellas es de aspecto legal y se refiere a la cláusula de aceleración de los contratos de préstamos, (créditos hipotecarios, créditos de consumo, pagarés, etc). La cláusula de aceleración estipula que el acreedor (el que presta: banco, financiera, comercio) tiene la facultad de exigir el pago total de la deuda ante el no pago de una cuota de lo pactado. Si yo como deudor no pago una de las cuotas, me cobran toda la deuda.

Mi extrañeza es por la arbitrariedad de esta medida, el único que se beneficia es el acreedor, y en exceso.

Imagínense que en una deuda hipotecaria a 20 años, el deudor deja de pagar una cuota al tercer año, el banco le puede exigir los otros 17 años de deuda. Se le otorga al acreedor la facultad de exigir el pago total de una deuda hipotecaria que ningún ciudadano en términos normales está en condiciones de solucionar.

Si alguien no puede pagar una cuota, menos posibilidad tiene de pagar el total de la deuda.

¿Qué justicia hay en esto?

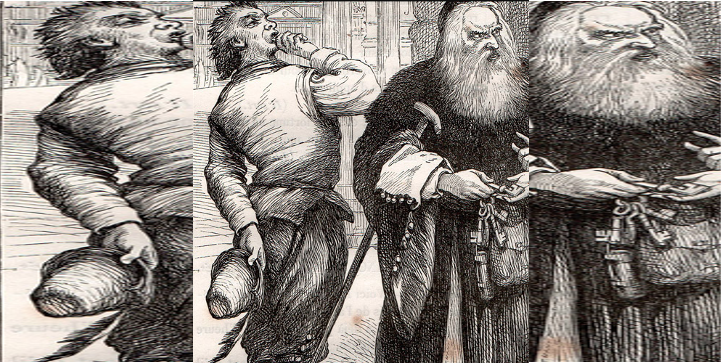

Esto me recuerda al Mercader de Venecia, cuando el prestamista Shylock pone como cláusula en caso de no pago por un préstamo (a su enemigo Antonio), la exigencia de una libra de carne extraída del cuerpo de su deudor.

Los prestamistas tienen esta arma legal, pero es un arma injusta e ilegítima.

Con el uso de la cláusula de aceleración pareciera que le quieren quitar una parte del cuerpo al deudor. En todo caso se ve y se siente como un castigo, como golpear al caído.

Para eliminar esta extrañeza me gustaría que estuviera prohibido poner esa cláusula en contratos, documentos de préstamo, o documentos comerciales en general.

Comentarios

19 de abril

Es parte de la industria del abuso que impera en Chile, que la sufren los consumidores en variadas formas de parte de aquellas empresas que gozan de una posicion dominante. En el caso de los prestamos ademas al que se atrasa en pagar le cobran intereses penales y gastos de cobranza, que aunque son legales, son ilegitimos…es decir al que tiene problemas financieros le pegan en el suelo….

+2

20 de abril

Efectivamente, es penoso constatar la existencia de esta industria del abuso hacia los que acceden al crédito, y es una industria fuertemente reforzada y blindada legalmente.

19 de abril

Esto es una bajeza. Me molesta mucho mas los que firman un contrato y despues enrostran a la contraparte de aplicar una cláusula estipulada por mi inclumplimiento, especialmente si la contraparte ya cumplió lo todo que a ella le tocaba cumplir. Una verguenza el articulo.

-1

20 de abril

Estimado, me alegro por usted, pues aparentemente no ha debido firmar este tipo de contratos, pero en este país las condiciones que se estipulan para acceder a préstamos bancarios, financieros, y comerciales las ponen los que prestan.

Y eso si que es una bajeza, pues si no acepto firmar un contrato con ésta cláusula ( o cualquier otra que impone el potencial acreedor) no puedo acceder a este tipo de créditos o préstamos.

Entiendo que a alguien pueda parecerle vergonzoso lo que yo escribo, dado que es parte de las reglas del juego cuando se presentan opiniones, pero a mí me dan más vergüenza aquellas personas que apoyan y perpetúan el abuso, y la asimetría de poder que ostentan los prestamistas.

20 de abril

Pablo obviamente los que prestan la plata ponen sus condiciones para prestarla. Quien más? Si usted firma acepta esas condiciones. Usted cuestiona a la parte que cumple con el contrato. Que diría si fuese al revés? Que pasa si la institución que le paso la plata le cobra todas las cuotas sin haberle pasado la totalidad del préstamo y más encima alegue que usted es abusivo por pretender que le paguen según lo firmado?

19 de abril

Saludos: Estimado, Si el banco le presta veinte millones a Perico Pericón, contra la garantía de la hipoteca, y Perico deja de pagar en digamos, la cuota vigésima, vigésima primera y vigésima segunda. ¿Tendrá algún sentido creer que cancelará las venideras? Las decisiones se toman con base en la información a la mano. Y en ese momento la información es que no paga. Repacta la deuda nuestro amigo Perico. Y después resulta que tampoco cumple con los pagos. Frente a ese caso la llamada cláusula de aceleración, ¿no es acaso lo mismo que una rescisión del contrato por incumplimiento de una de las partes? ¿No ha pensado que si usted suprime la cláusula de aceleración, el contrato se convertiría en una donación para el acreedor? ¡Evidente, pues! Solo habría obligaciones para una de las partes.

0

20 de abril

En mi opinión, ni remotamente existe donación al no existir la cláusula de aceleración.

Por cada cuota impaga existen mecanismos de distinta índole (judiciales, extrajudiciales, y comerciales) para asegurar el cobro de esa cuota, más los respectivos intereses, eventuales multas, y los gastos de cobranza. Y además, para mayor seguridad (excesiva) se le agrega esta exacción (en su acepción de cobro injusto y violento) de la cláusula de aceleración, es un símil a tener la cancha inclinada a favor del acreedor.

Si no se confía en la efectividad de los mecanismos de cobro de las cuotas, entonces estamos viviendo en una ficción jurídica en cuanto a finanzas y comercio.

20 de abril

Don José Luis, al señalar que existe obviedad en el hecho que por prestar dinero se pueden poner las condiciones, se deja de lado que un contrato debe ser la expresión de un acuerdo voluntario de las partes, pues el derecho comercial y civil no le dá más prebendas o privilegios a una de las partes en perjuicio de la otra, aunque su posición financiera sea muy distinta.

No veo muy transparente eso de que el futuro deudor esté obligado a firmar un contrato redactado unilateralmente por el futuro acreedor, y sin posibilidad de modificarse en un acto de acuerdo real de las partes.

En un mercado en donde los que necesitan acceder a esos créditos no tienen opción, las personas con tal de acceder a créditos de vivienda o de consumo, firman lo que estas instituciones le presentan. La cláusula de aceleración está expandida en este tipo de contratos, no hay reales posibilidades de acceder al crédito sin firmar un documento con cláusula de aceleración.

Las personas (deudores) expuestas a esta facultad del acreedor (que le otorga la cláusula de aceleración), sólo han incurrido en el no pago de una o más cuotas, y por ese incumplimiento (además de esa cláusula) ya están teniendo la respectiva cobranza de cada cuota impaga, con el consiguiente perjuicio y carga financiera que ello implica.

El no pago de una o más cuotas, no es expresión por parte del deudor de querer incumplir la totalidad de un contrato, el cual está expresado en cuotas con cobro separado.

+1

21 de abril

Supongamos yo le pido plata a ud. y acordamos que se la devuelvo en 36 cuotas. Que pasa si dejo de pagar la tercera cuota? Tiene que esperar tres años o sea hasta el vencimiento de la cuota 36 para dar por incumplido el acuerdo y pedir que yo le devuelva lo que me prestó?

Y porque es abusivo que redacten a su pinta el contrato?

Un contrato es una simple propuesta de acuerdo hasta que no se firma. Si quiere redacte Ud. A su pinta y ellos verán si lo aceptan o no. O usted es abusivo sólo por redactar la propuesta?

Saludos

24 de abril

Don José Luis, si yo soy su deudor y le dejo de pagar la tercera cuota, usted puede cobrarla comercial, extrajudicial y judicialmente a cortísimo plazo (son pocos días) inclusive antes de que venza la cuarta o quinta cuota, y aplicando los respectivos intereses (y con eventuales multas). No tiene que esperar hasta el fin de la última cuota (al fin del tercer año).

Si yo redacto un contrato sin la cláusula de aceleración y lo presento a los actores financieros actuales (bancos, financieras, etc) no me van a dar el crédito que yo necesito.

Lo de abusivo es que estando las instituciones financieras en una posición ventajosa, imponen un tipo de contrato estándar, con sus propias reglas, incluyendo la «abusiva» cláusula de aceleración. La legislación debiera aplanar la cancha, para que ambas partes no se vean expuestas a abusos financieros, y actualmente sólo se protege al acreedor, dándole esta segunda arma (cláusula de aceleración) en contra de un deudor que está con problemas para pagar

22 de abril

La banca es una fábrica de pobreza protegida por la maphia política. Aunque sanguijueléen al pueblo de la peor forma, la política no hace nada para que haya una mejor organización económica y financiera para la gente.

Una solución podría ser un banco de dinero que sea propiedad del pueblo. Podría crearse con una AFP de los trabajadores e imposiciones que haga el Estado por quienes no imponen. De esa forma tendríamos un Fondo Monetario Civil de los chilenos que podría cambiar las reglas del juego para siempre.

Eso sí, se requiere democracia verdadera para que eso sea una realidad. Una democracia basada en las ideas y lo razonable.

Como no existe esa democracia, el pueblo debe tomar el poder político de la nación para crearla. eparlamento.cl propone cómo…

Para lograr eso, debe organizarse y ahí es donde aparece Aquiles y su talón.

El pueblo no se organiza para tomar el poder. Suele estar dirigido por personas que se organizan sólo para protestar por migajas… Cualquier bípedo que se precie de tener materia gris debajo del cabello comprende la diferencia entre una protesta y lo que es tomar el poder. Para lo primero se necesitan apenas cacerolas. Para lo segundo, ideas, compromiso y trabajo … Lo primero, como se sabe, renta sólo migajas, lo segundo, se presume que organización civil y soberanía económica.

Si se quiere terminar con los abusos financieros, quizá la mejor medida sea que la población tenga un banco de dinero propio, con el método señalado.

+1

24 de abril

Concuerdo con usted en que se requiere otra mirada en la relación financiera entre acreedores y deudores, e incluso una nueva manera de financiar el crédito a las personas, tal como usted señala.